Năm 2018, FE Credit tăng trưởng 20%, giảm mạnh so với mức 40% năm trước. Trong đó, nếu loại trừ dư nợ tại các doanh nghiệp, FE Credit thực sự chỉ tăng trưởng 11,5%.

Công ty chứng khoán Rồng Việt vừa có báo cáo cập nhật tình hình kinh doanh của VPBank và FE Credit. Theo đó, sau ba năm tăng trưởng ấn tượng, năm 2018 VPBank đã tăng trưởng chậm lại.

Cụ thể, tổng thu nhập hoạt động và lợi nhuận trước thuế của VPBank tăng lần lượt 25% và 13% so với cùng kỳ năm trước, tương ứng hoàn thành 85% kế hoạch lợi nhuận cả năm. Tăng trưởng thu nhập chậm lại chủ yếu là do sự giảm tốc trong hoạt động cho vay, mảng kinh doanh mang lại hơn 80% thu nhập cho VPBank trong giai đoạn 2012 – 2017.

Cho vay tiêu dùng bước vào giai đoạn tăng trưởng chậm

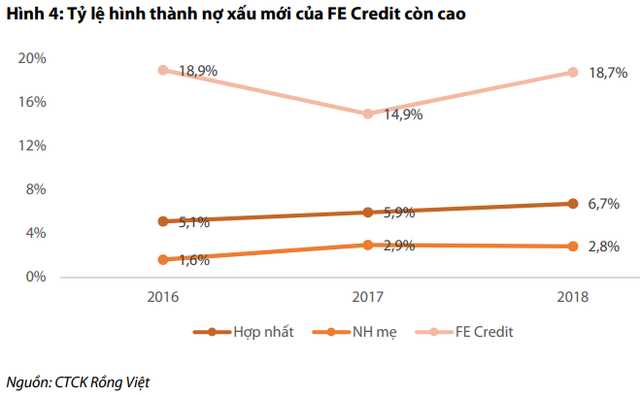

Năm 2018, dư nợ cho vay khách hàng hợp nhất của VPBank tăng 21,5% so với năm trước, giảm nhẹ so với mức tăng trưởng của năm 2017. Tuy nhiên, trong khi dư nợ của ngân hàng mẹ giữ mức tăng trưởng hơn 20% thì dư nợ cho vay tài chính tiêu dùng (FE Credit) chỉ tăng xấp xỉ 20%, chậm lại đáng kể so với sự tăng trưởng hơn 40% của năm 2017.

Ngoài ra, hơn một nửa dư nợ tín dụng của năm 2018 phát sinh trong quý 4. Chứng khoán Rồng Việt cho rằng dư nợ tăng mạnh bất thường trong quý 4/2018 của ngân hàng mẹ do ảnh hưởng từ chính sách kiểm soát tăng trưởng tín dụng của NHNN. Theo đó, hạn mức tăng trưởng tín dụng của VPBank được phê duyệt tăng lên 17% (từ mức 15% trước đó) vào tháng 11/2018. Điều này ảnh hưởng đến tốc độ giải ngân các khoản vay.

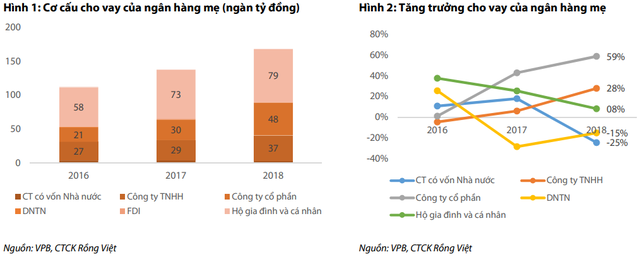

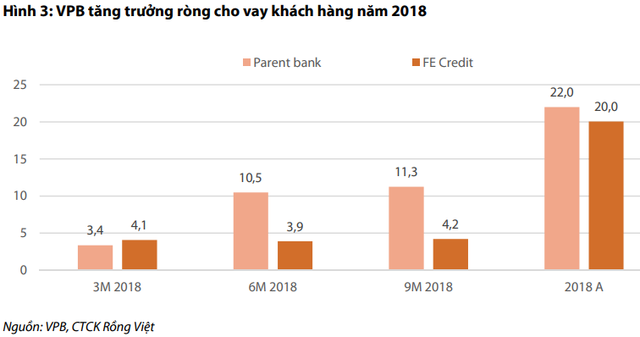

Do đó, mặc dù thủ tục vay vốn đã được hoàn tất từ trước, hầu hết các khoản vay mới được giải ngân trong tháng 12. Đáng chú ý, dư nợ cho vay các doanh nghiệp vừa và nhỏ tăng trưởng mạnh nhất, hơn 43% Trong khi đó, cho vay đối với hộ gia đình và cá nhân, chiếm hơn 52% dư nợ của ngân hàng mẹ trong năm 2017, chỉ tăng 8,2%.

Đối với FE Credit, dư nợ tín dụng tăng 20% trong năm 2018, chỉ bằng một nửa mức tăng trưởng trong năm 2017. Đáng chú ý, khoảng 80% dư nợ phát sinh năm 2018 được giải ngân trong quý 4. Bên cạnh đó, dư nợ tín dụng không chỉ được giải ngân cho khách hàng cá nhân, vốn là đối tượng khách hàng chính của FE Credit, mà lần đầu tiên được giải ngân cho nhóm khách hàng là các công ty cổ phần. Nếu loại trừ dư nợ các công ty cổ phần, dư nợ cho vay của FE Credit thực sự chỉ tăng 11,5%.

Đánh đổi giữa thu nhập và chất lượng tài sản

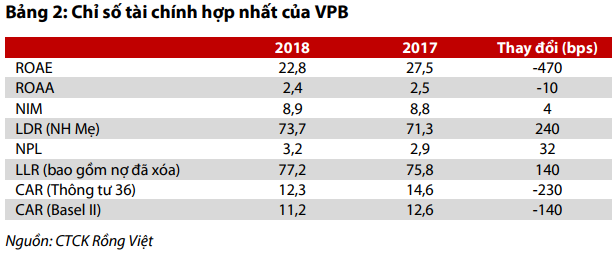

Vào cuối năm 2018, tỷ lệ nợ xấu (cho vay khách hàng) của ngân hàng mẹ ở mức 2,7%, giảm nhẹ so với năm 2017 nhưng cao hơn đáng kể so với các ngân hàng thương mại khác. Với đối tượng khách hàng chính là cá nhân, các hộ gia đình, SMEs và micro SMEs, là nhóm có tỷ lệ cho vay không tài sản đảm bảo ở mức cao, tỷ lệ nợ xấu phát sinh cũng cao hơn các ngân hàng cùng nhóm. Để giữ tỷ lệ nợ xấu thấp hơn 3%, ngân hàng mẹ đã xóa hơn 3,2 nghìn tỷ đồng nợ xấu trong năm 2018, cao gần gấp đôi so với năm 2017. VPBank đã chi hơn 30% lợi nhuận trước dự phòng, tương đương khoảng 3,7 nghìn tỷ đồng, trích lập dự phòng rủi ro cho vay, cao hơn 34% so với năm 2017.

Chất lượng nợ vay của FE Credit cũng suy giảm trong năm 2018. Tỷ lệ nợ xấu tăng lên 5,9%, so với mức 5,0% của năm 2017. FE Credit đã xóa hơn 7,4 nghìn tỷ đồng (tăng 50%) nợ xấu và sử dụng 65% lợi nhuận trước dự phòng nhằm trích lập dự phòng đối với tổn thất cho vay, tăng 44% so với cùng kỳ.

Thu hồi nợ xấu liên quan đến trái phiếu đặc biệt VAMC ghi nhận kết quả khả quan trong năm 2018. Số dư trái phiếu VAMC chưa trích lập còn 2,4 nghìn tỷ đồng vào cuối năm 2018. VPBank đặt kế hoạch tất toán toàn bộ số dư trái phiếu này vào năm 2020.

Nền tảng vốn mạnh hỗ trợ phát triển chiến lược ngân hàng số

Sau khi phát hành riêng lẻ vào năm 2017, tổng vốn chủ sở hữu của VPBank đạt hơn 30,5 nghìn tỷ đồng, cao nhất trong số các ngân hàng thương mại. Với cơ sở vốn mạnh mẽ, VPBank đã tích cực đầu tư vào ngân hàng số, tập trung vào tất cả các phân khúc chiến lược như cho vay tiêu dùng ($NAP), SMEs (SME Connect), cá nhân (YOLO, Timo), v.v… Việc chủ động phát triển nền tảng kỹ thuật số sẽ giúp VPB tiếp cận khách hàng dễ dàng hơn và tiết giảm đáng kể chi phí hoạt động. Tuy nhiên, Chứng khoán Rồng Việt cho rằng sẽ cần nhiều thời gian để có được kết quả tích cực như vậy.

VPBank đã mua lại hơn 73,2 triệu cổ phiếu ưu đãi trong năm 2018, khiến hệ số an toàn vốn giảm so với năm 2017. Tuy nhiên, hệ số này của VPBank vẫn đủ tiêu chuẩn theo cả yêu cầu của Thông tư 36 và Thông tư 41. Hiện tại, VPBank đang chờ Ngân hàng Nhà nước phê duyệt áp dụng CAR Basel II (Thông tư 41). Ngân hàng sẽ giữ lại lợi nhuận năm 2018 nhằm tăng cường vốn cho kế hoạch phát triển các năm tiếp theo.

Gần đây, Ngân hàng Nhà nước đã công bố dự thảo thông tư về cho vay tiêu dùng, trong đó đặt ra các quy định chặt chẽ hơn về giải ngân trực tiếp cho người vay, như người vay phải có lịch sử tín dụng tốt với công ty và không có nợ xấu đối với CIC (Trung tâm thông tin tín dụng) tại thời điểm giải ngân và cho vay trực tiếp cho khách hàng không được vượt quá 30% tổng dư nợ tín dụng của công ty.

Nếu thông tư dự thảo được phê duyệt, Chứng khoán Rồng Việt cho rằng các công ty tài chính tiêu dùng có tỷ lệ cho vay tiền mặt cao như FE Credit hoặc MCredit, cũng như nhiều công ty tài chính tiêu dùng mới gia nhập ngành khác sẽ bị ảnh hưởng mạnh nhất.

Tuy nhiên, do Việt Nam có tỷ lệ dân số cao và cho vay tín dụng đen (chủ yếu là cho vay tiền mặt) còn chiếm tỷ trọng cao (và nhà điều hành đang tìm giải pháp nhằm kiểm soát thị trường này), mức giới hạn 30% tổng dư nợ cho vay sẽ không đủ để các công ty tài chính tiêu dùng đáp ứng nhu cầu người vay. Do đó, chứng khoán Rồng Việt cho rằng dự thảo thông tư sẽ được xem xét kỹ lưỡng trước khi được ban hành.

Trong năm 2019, chứng khoán Rồng Việt dự báo tăng trưởng cho vay khách hàng của ngân hàng mẹ và FE Credit sẽ đạt lần lượt 19% và 14%. Ngân hàng mẹ sẽ trích lập dự phòng nhiều hơn cho trái phiếu VAMC khiến chi phí dự phòng duy trì mức tương đương với năm 2018, trong khi chi phí dự phòng của FE Credit sẽ tăng nhẹ. Lợi nhuận trước thuế hợp nhất sẽ vào khoảng 9,3 nghìn tỷ đồng (tăng 1%), còn nếu loại trừ khoản thu nhập bất thường là 856 tỷ ghi nhận năm 2018 (từ phí độc quyền bán bancassurance với AIA), lợi nhuận trước thuế 2019 sẽ tăng 11%.